人気の銀行系以外のカードローンの利用について

銀行系カードローンは金利が低く、利用しやすいのがメリットです。しかし銀行系以外にもカードローンがありますよね。

そのため

銀行系以外のカードローンを利用するメリットが知りたい

そもそも銀行系以外には何があるの?

といった方もいらっしゃるでしょう。

そこでここでは銀行系以外のカードローン、それぞれの違いについて紹介します。この記事を読んで、銀行系も含めた、あなたに合うカードローン探しに役立ててください。

銀行系と銀行系以外の違いついて

まずは銀行系と銀行系以外のカードローンの違いについて明確にしていきます。

銀行系以外を挙げると次の4つです。

- 中小カードローン

- ろうきんのカードローン

- JAのカードローン

- 闇金

中小カードローンは誰もが知っているわけではないけれど、きちんと認められた貸金業者が該当します。

知名度は低く、怪しく感じられても、十分な実績と信頼を兼ね備えている業者も沢山あるので心配不要です。

ろうきん、JAカードローンは組合員を対象に発行しているもので、利用者区分によっては優遇金利が適用されることもあります。

最後に闇金ですが、こちらは正規の貸金業者ではないので絶対に利用してはいけません。そもそもカード自体を発行していないため、カードローンとしてカウントするのも疑問ではありますが…。

銀行系以外のカードローン審査は緩いのか?

銀行系以外のカードローンを選ぶ理由として「審査が緩いのではないか?」と考える方も大勢いらっしゃいます。

ろうきんやJAの場合、組合員の審査が優遇されるケースは少なからずあります。

期待しすぎるのは良くありませんが、これらに所属しているのなら、カードローンを作るチャンスと言えるでしょう。

また中小カードローンは独自の審査基準を設けていることがあり、銀行系よりは難易度が易しいことも。

「銀行カードローンには通らなかったけれど、中小カードローンなら大丈夫だった」といった意見を目にすることが多々あります。

ただし、いずれのカードローンを利用するにも、借りたお金+利息をきちんと支払うことが大前提。適切な支払い能力なしには審査に通ることはありません。

おすすめは銀行系以外の中小カードローン

銀行系以外でカードローンを作ろうと思うなら、中小カードローンを選ぶのが無難でしょう。

そこでここからは中小カードローンのメリット、デメリットを見ていきます。

ろうきん、JAの場合は組合員を対象として発行されるため、そもそも申し込みできない人が出てきます。

しかし、中小カードローンなら、銀行カードローンと同様に誰でも申込OK。申込までのハードルが低いので利用しやすいのがメリットといえます。

また独自の審査基準を設けていることがあるので「銀行では断られてしまったけれど中小なら審査に通った」といったケースも考えられます。

中小規模で運営されているため、店舗が少ないのがデメリットとして挙げられます。

申込み自体はネットや電話から行えるので問題ありませんが、担当者と対面で相談しながら申し込むのは少々難しいですね。

また他にも次の3つのデメリットが考えられます。

- 提携ATMが少ない

- 即日融資に対応していない

- 金利が高め

銀行系カードローンのメリットは金利の低さにあります。

平均すると上限金利は14%〜15%くらい。

消費者金融カードローンはほぼ18.0%に設定されていることが多いです。

しかし、中小カードローンは金利が貸金業で定められた最大金利である「20.0%」に設定されていることもしばしば。

金利が高いと多くの利息が発生するため、トータルの支払い額に影響してきます。

「短期間だけ借りて、すぐに返済する」という使い方なら影響は少ないですが「長期間にわたって利用する」なら、考えなくてはならない部分ですね。

闇金には気をつけて

「審査に通ればどこでもいいや」と闇金に手を出すのだけは絶対に避けましょう。

闇金は法外な金利(年率20.0%以上)でお金を貸す、厳しい取り立て、時には事件に発展することもあるため、消費者にとって危険な存在です。

最近は一見すると闇金とは分からない不要に工夫している場合もあります。

ソフト闇金

丁寧な対応で、適切なサービスを提供しているように見せかけながらも、返済できないほどではないにせよ、法外な金利を要求してくることがあります。

闇金に引っかからないために、次の3つに気をつけましょう。

- 名前を聞いたことがない貸金業者

- ホームページを調べても出てこない、チラシや電柱の張り紙で知った

- 貸金業者番号がヒットしない

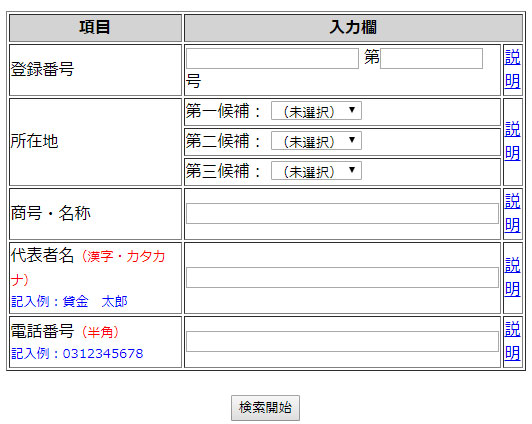

貸金業者番号は金融庁が運営している検索サービスで、正規の貸金業者かを調べられます。

次の5つの項目のうち、いずれかを入力すれば検索可能です。

- 登録番号

- 所在地

- 商号、名称

- 代表者名

- 電話番号

まずは電話番号を入力してみて、登録番号がヒットしなければ闇金である可能性が大いに高まります。警戒しましょう。

条件のいい銀行系カードローンの審査に通るために必要なこと

より低金利で、借入限度額も多い…いわゆる条件の良い銀行系カードローンを選びたいのは当然のこと。

ではどのような点に気をつければより審査を有利に進められるでしょうか。

そのためには次の3点が重要です。

- 収入

- 他社借入

- 信用情報

各ポイントについて詳しく紹介していきます。

収入の多さ=支払い能力の高さとなるため、審査で有利に働いてくれます。もちろん収入はある程度決まっているので、そう簡単に上げられませんよね。

副業が認められている仕事に就いているなら、アルバイトやパートを始めるのも効果的です。

収入を増やすために転職活動を行うのも悪くありませんが、同時に「勤続年数」も考慮されるので、転職したばかりだとかえって不利に働いてしまう可能性も。

転職後は少なくとも6ヶ月〜1年の勤続年数があった方が良いでしょう。2年〜3年あれば問題ありません。

申し込もうと思っている銀行系カードローン以外からすでに借り入れがある方は審査に通りづらくなります。

複数の支払いがある状態はカードローン側からすると歓迎できる状態とは言いづらいです。

理想なのはどこからも借りていない状態。そのためすでに借入のある方は、新規申込ではなく、利用中のカードローンから借り入れした方が無難といえます。

もし借入中なら、そちらを完済した上で申し込むようにしましょう。

上記した他社借入も含まれますが、信用情報は審査において大きなウェイトを占めます。

私たち消費者のカードローン、クレジットカードに関する情報は「個人信用情報機関」に記録されていて、加盟会社はこれを閲覧可能。

記録される信用情報には次の5点が挙げられます。

- 申込履歴

- 利用履歴

- 延滞履歴

- 他社借入

- 債務整理歴

例えば何度も延滞を繰り返していたり、過去に任意整理や自己破産といった債務整理を行った経歴が認められれば、審査で不利に働きます。

逆に、適度な利用と適切な支払いを繰り返している人は良い信用情報を持っていると判断され、審査で有利になります。

銀行系カードローンの審査をパスするには延滞歴などの信用情報に問題がないことが絶対条件です。

銀行系以外のカードローンまとめ

今回は銀行系以外のカードローンの特徴やメリット、デメリットについて紹介しました。

ポイントをおさらいしましょう。

- 中小カードローンやろうきん、JAなど銀行系以外にもカードローンがある

- 条件によっては審査が緩いこともある

- 金利が高い、店舗が少ないなどデメリットもある

以上3点が挙げられます。

銀行系カードローンの審査に通らなかったから、他のカードローンを試してみたい

各カードローンの特徴やメリットを把握したい

という方はこの記事を参考に、まずはどんなカードローンがあるのかを知り、あなたにぴったりなカードローンを選んでみてください。