借金問題を解決する方法はいくつかある!銀行カードローンやキャッシングで返せなくなった借金をどう解決するか一緒に考えよう

以前よりもずっと身近になったカードローンやキャッシング。手軽にお金が借りられるようになったことで生活の質が高まったり、ピンチを切り抜けられるようになってきました。

当然ですが借りたお金は必ず返さなくてはなりません。

しかし、返済できずに借金ばかりが膨らんでしまって、多重債務に陥ってしまったり、人によってはヤミ金に走ってしまうことも。

そこでここでは借金問題に合わせた解決方法をいくつか提示していきます。ご自身にピッタリのものが見付かることを祈っています。

まずは自分の借入をしっかり把握!現状を正確に理解することが借金問題の第一歩

借金問題を解決するためには今自分自身がどのような状況にv置かれているのかを正確に把握するところから始めていく必要があります。ということで次のポイントを見直してみましょう。

本当にこのままのペースで返済できる?

複数の借入の場合返済日がバラバラで全体を把握しづらい…

- どこのカードローンやキャッシングを利用しているのか

- それぞれいくらぐらいずつ借入しているのか

- 毎月の返済額は幾らか

- 毎月の収入はどれくらいか

まずは最低限これらをチェックしていきます。その目的は現状のまま生活を送っていって借金を返済することができるのかを現実的に把握するためです。

例えば毎月の収入が30万円あって、その中から月々10万円ずつ返済に充てなくてはならない、となると残り使えるお金は20万円。家賃や食費、光熱費、その他にも携帯電話代やインターネット代などもろもろの出費を考えて、生活を送ることができるのか。

多少面倒に感じられるかもしれませんが収入と支出、返済額のバランスを今一度チェックすることが大事です。

返済が大変なのでなんとかしたい。おまとめローンがおすすめ

もしも複数の借金がある場合はおまとめローンを検討してみるのが良いと思います。名前の通り、複数の借金を一本化させることで返済が楽になる、というサービスです。

いくつかの借金がある場合、次のような悩みが出てきます。

- 返済日や返済額がバラバラで把握しづらい

- それぞれに利息が発生してしまう

- 返済計画を別々に立てる必要があるので見通しをつけづらい

中でも最も大きいのがそれぞれ利息が発生してしまうことです。お金を借りると金利が発生し、それに基づいて利息を支払わなくてはなりません。借りたお金が少ないほど金利が大きく、金額が大きくなれば金利が小さくなっていくのが普通です。これは貸金業法によって上限金利が設定されているため、どのカードローンやキャッシングを利用していても共通していることです。

おまとめローンを利用することによって金利を小さくまとめられるケースがほとんど。つまり利息を小さく抑えられる可能性が高い。これはとても大きなメリットですね。

全く返済の目処がつかない。そんな人は債務整理へ

おまとめローンを検討しても…そもそも返済できる金額ではなくなってしまった。そういったケースだと債務整理を検討する段階にあるかもしれません。

詳しくは後述しますが、債務整理を行うことで借金を軽くしてもらったり、利息をカットしてもらったり、自己破産が認められれば借金そのものがなくなることも。

弁護士やを司法書士の力を借りなくてはなりませんが「もうどうにもならない」という人は債務整理のことも考えてみましょう。

おまとめローンで完済を目指す!複数の借金がある人必見!

それではまずは「おまとめローン」について紹介していきたいと思います。

特に決められているわけではありませんが、2社〜3社くらいが一般的でしょう。場合によってはもう少し数が多くても対応してもらえると思います。

借入件数の多さはもちろんですが、合計借入金額もとても大事。年収を上回るような金額になってくると少々厳しいかもしれません。

おまとめローンを利用する上で気になるのは「総量規制」の存在ではないでしょうか。総量規制というのは年収の1/3までしか借入できないという貸金業法のひとつ。主に消費者金融のカードローンやキャッシングに適用されています。

おまとめローンを利用する=それなりの金額を借りることになる、というのが普通だと思います。もしかすると年収の1/3以上の金額になってしまう人もいるかもしれませんね。

しかし安心してください。おまとめローンは利用者にとってメリットの大きい金融商品なので総量規制対象外になっています。

これは厳しいかもしれません。そもそもおまとめローンは一般的なカードローンやキャッシングと比べてみても審査は厳しい部類に含まれてきます。

延滞歴があるとほとんどのカードローンやキャッシングは利用できませんよね。これと同じことが言えます。

おまとめローンにおすすめの銀行カードローン

おまとめローンを検討するならまずは銀行カードローンからあたってみるべきです。その理由は次の通り。

- おまとめローンを前提とした商品が多い

- おまとめローン目的でない商品でも利用できることがほとんど

- 使い道自由で追加借入に対応しているところがほとんど

- 金利が低めに設定されているので返済が楽になりやすい

このように銀行カードローンはおまとめローンにとても適している、と言えます。中でも個人的に注目したいのが追加借入に対応しているところが多いことです。

一般的なおまとめローンは返済目的で利用することを前提としているため、追加借入ができません。もしも返済生活の中でお金を借りたい場面になってもお金が借りられない…というのは何とも心細いものです。銀行カードローンをおまとめローンとして利用すれば、こういった問題を解決できるかもしれません。

楽天銀行カードローン

楽天銀行カードローンは公式でおまとめローンとして利用することを認めています。最近金利のリニューアルがあり、以前は4.9%〜14.5%だったのですが、一新して1.9%〜14.5%と大幅に引き下げられています。

入会するともれなく1000ポイントの楽天スーパーポイントが付与されるなど、楽天ユーザーにとって魅力的なメリットがたくさん用意されているので注目したいところです。もちろん追加借入OK!基本的なスペックは以下の通り。

| 実質年率 | 限度額 | 公式まとめローン |

|---|---|---|

| 1.9%〜14.5% | 800万円 | ○ |

おまとめローンにおすすめの銀行系カードローン

いくつかの銀行系カードローン(消費者金融)もまたおまとめローンを提供しています。ただし、銀行のおまとめローンとは違って追加借入ができないため注意が必要です。あくまでもおまとめローン専用のプランだということを理解しておきましょう。

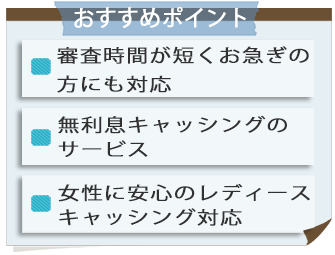

プロミス

※無利息キャッシングはメールアドレス登録とWeb明細利用の登録が必要です

※申込み時間や審査により希望に添えない場合あり

銀行系カードローンの最大手のひとつであるプロミスはおまとめローンプランを用意しています。複数の借金をひとつにまとめて計画的な返済をすることで月々の負担を軽減できるだけでなく、金利負担も軽減できます。

プロミスのおまとめローンはインターネットからの申込みを受け付けておらず、プロミスコール(0120-24-0365)から申し込む形になります。基本的なスペックは以下の通りです。通常のキャッシングはインターネットから可能です。

| 実質年率 | 限度額 | 公式まとめローン |

|---|---|---|

| 4.5%〜17.8% | 500万円 | ○ |

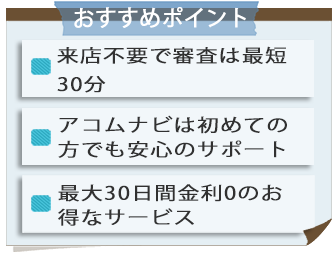

アコム

アコムもおまとめローン専用のプランを提供しています。こちらもやはりインターネットからの申込みを受け付けておらず、フリーコール(0120-07-1000から申し込む必要があります。)また申込み後は店頭窓口、むじんくんで契約しなくてはなりません。基本的なスペックは以下の通り。

| 実質年率 | 限度額 | 公式まとめローン |

|---|---|---|

| 3.0%〜18.0% | 1〜800万円 | ○ |

借金が返せない?ヤミ金などで借りるより債務整理を検討するべき!

ここまでおまとめローンについて紹介してきましたが、中には「おまとめローンを使っても借金を返すのは難しいだろう」「そもそも審査に通らない」という方もいらっしゃると思います。

しかしお金は必要。そうなるとヤミ金などの違法業者に頼ることもあります。しかし言うまでもありませんがヤミ金に頼るのはとても危険なことです。

もしもお金がなくて、あるいは返済が厳しくてヤミ金の利用を検討しているのなら考え直すべきでしょう。こういった状況に陥っていると、おそらく自力で立て直すのは厳しいと思います。なので債務整理を検討することをおすすめします。

弁護士事務所に相談しよう

債務整理を行う上でまず最初に考えなくてはならないのが弁護士への相談です。債務整理は法的に借金を軽くしたり、免責する方法。なので法律のプロフェッショナルである弁護士の力を借りなくては実現させるのは難しいです。

有名な弁護士事務所もたくさんありますが、費用的に厳しい、どこに頼ったらいいのか分らない、といった方は法テラスから始めてみても良いと思います。法テラスは簡単に言えば「無料で利用できる相談窓口」といったところでしょうか。経済的に余裕が無い人をターゲットとしたサービスなので気軽に利用できます。

債務整理とは?

債務整理とは弁護士や司法書士が債権者(お金を貸している人)と相談しながら返済額や返済方法を交渉する、法的な手続きです。

債務整理にもいくつか種類があります。状況に応じてどの債務整理を利用するのかを決めていくのですが、これを素人が自力で判断するのはとても難しいです。弁護士に頼って、どの債務整理を利用すればベストな結果が出せるのかを相談するところから始めていきます。

現在債務整理で用いられている種類は以下の4つ。

弁護士が債権者と話し合い、返済額、借金自体の金額を見直すように交渉します。借金問題の債務整理は大半が任意整理です。主に借金の減額、利息の軽減やカット、毎月の返済額の軽減など。

簡易裁判所に協力してもらい、債務者(お金を借りている人)が債権者と条件交渉を行います。あまり一般的ではなく、ほとんど任意整理でカバーできるため用いられるケースは減っているそうです。

裁判所に申立て、借金の一部を3年以内に支払う代わりに、借金を軽減してもらう、免除してもらう、というものです。持家や車を手放さずに借金の整理ができるのが最大の特徴。大きめの金額でも認められることが多いのですが決して簡単ではないため弁護士の力量が問われます。

裁判所に破産申立てを行い、借金そのものを免除してもらう解決方法です。財産も全て失う代わりに借金もなくなる、という最後の手段。

債務整理を行うメリット・デメリットは?

メリットについては借金が軽減、免除されることです。一番の悩みの種である借金問題が解決される可能性が非常に高く、このままでは返済できないという方は検討してみるべきでしょう。

ただしメリットばかりではありません。デメリットもいくつかあります。

いずれの債務整理を利用した場合でも、個人信用情報機関に記録が残ります。この情報は貸金業者、銀行など幅広い金融機関が自由に閲覧することができ、審査の際に必ずチェックしています。

なので債務整理を行った後、新しくカードローンやクレジットカードなどを作ろうと思ったけれど審査に通らない!という場合は間違いなく個人信用情報機関に記録が残っており、それを参照された結果だと考えられます。

なおおよそ5年くらいで記録が抹消されます。

国が発行している「官報」に自己破産者は氏名や住所などが掲載されてしまいます。一般生活を送っているとほぼ目にすることが無い官報ですが、何の拍子で第三者に知られるか分らないところは少し気になるところです。

自己破産を行った場合、保険勧誘員や警備員、弁護士など特定の職業に就くことができなくなってしまいます。また一部資格が制限されます。

債務整理にかかる費用はどれくらい?

これについてはどの弁護士事務所を利用するのか、どういったケースで借金問題を解決しようとしているのかについてまちまちなので一概には言えません。

しかし、各弁護士は必ず事前に見積りを行うため、正式に依頼する前にある程度の費用は分かるようになっています。

「借金を返すお金が無いのに弁護士に報酬を支払う余裕なんてない」という方もいらっしゃるかもしれませんが、ほとんどの弁護士は「後払いでOK」としています。借金問題が解決して、ある程度お金に余裕ができてから徐々に支払う、といった柔軟な対応をとっているところもあります。

債務整理後どうなるのか?

どの債務整理を選んだかにもよるのですが、おそらく任意整理を利用することになると思います。

任意整理後は話し合いで決められた新しい返済計画に基づいて返済を続けていく形になります。例えば100万円の借金があり、毎月10万円ずつ返済しなくてはならなかった。けれど任意整理によって借金が50万円まで減り、毎月3万円ずつの返済でOKになった。といった具合になるので、やはり返済し続けなくてはならない場合の方がほとんどでしょう。

自己破産については借金が完全に免責されることになるため、特に何もしなくて大丈夫です。ただし、自分にとって資産となるもの(家や車など)がなくなる状態となるので、まずは生活を立て直すことが最優先事項となりそうです。

このあたりの疑問や不安に思うことについても弁護士に相談するのが1番だと思います。

過払い金や債務整理などあなたの借金問題に合わせた解決法を見つけよう!記事一覧

お金のやりとりは消費者金融や銀行だけでなく、個人間でも行われています。いわゆる『個人間借金』ですね。知人や友人からお金を借りると「消費者金融と違って利息が発生し...

お金がちょっと足りないといった場合には、カードローンは手軽にお金を借り入れることができるとても便利なサービスになります。しかしカードローンについては使い方に注意...

「過払い金請求」というキーワードを耳にしたことがありませんか。これはキャッシングやカードローンなどで必要以上にお金を返済してしまった際に、払いすぎた利息を取り戻...

過払い金請求は個人が行うこともできますが、法律のプロである弁護士、もしくは行政書士に頼むのが一般的です。そこでよくある疑問が「弁護士と行政書士のどちらにお願いす...

CMなどで頻繁に耳にする「過払い金請求」。これはキャッシングで支払い過ぎた利息を返してもらうための手続きのことです。では今現状で過払い金が発生するようなキャッシ...

今は貸金業法の改正、規制の強化といった様々な法改正が繰り返されることで、キャッシングに関するトラブルは極端に低下してきました。それでも全くトラブルが無いわけでは...

テレビCMなどで法律事務所・弁護士事務所が盛んに訴えている「過払い金請求」。これは過去のグレーゾーン金利時代にお金を借りて、返済した人が対象になります。簡単にグ...